《2016年中国葡萄酒数据分析报告》揭秘中国葡萄酒产业

2017年09月28日 07:42

来源:凤凰网酒业 作者:刘保建

近期,中国酒业协会葡萄酒分会联合易知数据发布了《2016年中国葡萄酒数据分析报告》(下简称《报告》),《报告》结合国家统计局数据,分为每年葡萄酒企业调研的生产、经营数据,以及易知数据调研的电商市场、消费者行为调查等数据,对中国葡萄酒现状做出了汇总和分析。

近期,中国酒业协会葡萄酒分会联合易知数据发布了《2016年中国葡萄酒数据分析报告》(下简称《报告》),《报告》结合国家统计局数据,分为每年葡萄酒企业调研的生产、经营数据,以及易知数据调研的电商市场、消费者行为调查等数据,对中国葡萄酒现状做出了汇总和分析。

国产葡萄酒在面临什么?主要酒企在做什么?消费者在国产葡萄酒上有啥偏好?

图

国产葡萄酒在面临什么

国产葡萄酒2010年率先进入调整,2013年又步入深度调整,2014年进入触底阶段,2016年年底行业仍处于底部,未出现全面复苏情况。与此同时,进口葡萄酒量在2015~2016年出现较大增幅。《报告》提出,虽然近几年进口葡萄酒整体市场份额在增加,但海关数据不等于市场销售,真正的市场销售数据没那么高。

当前,葡萄酒产业算是处在一个产品、市场结构调整和快速变革的关键期,加之电子商务等新兴销售模式对传统销售理念造成较大冲击,国产葡萄酒产业竞争将十分激烈。

值得高兴的是,国产葡萄酒从种植到酿造,正逐步探索并形成适合产区和自己的风格技术,品牌推广和营销方式也更注重贴合市场,有望在未来竞争中取得更多的市场份额。

不得不提,眼下整个中国葡萄酒市场面在扩大。原来国内葡萄酒消费市场主要在东部沿海的上海、广东、浙江、福建及北京。近几年,成都、重庆、东北等地市场消费增长比较快。

长期来看,随着国人收入水平的提高以及消费者葡萄酒知识的增长,人们会更加青睐葡萄酒,持续不断地扩大对优质葡萄酒的需求,我国葡萄酒行业具有巨大的市场潜力,性价比高的中低档葡萄酒可能出现更快增长。

有什么变化和压力

近几年,中国葡萄酒发展迅猛,已成为世界葡萄酒中不容忽视的一部分。

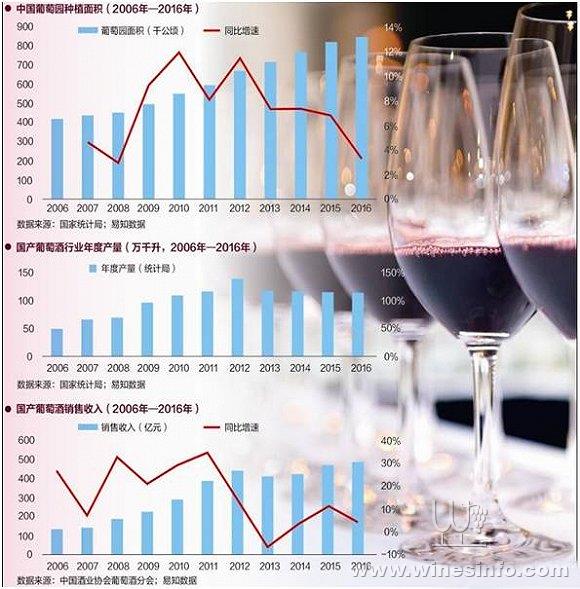

OIV数据显示,中国目前有847千公顷葡萄园种植面积(酿酒葡萄面积占比大约10%),中国葡萄园种植面积在不断扩大,但近几年增速在逐渐放缓。

十年来,中国葡萄园种植面积同比增速最快的是2010年,达到11.87%,增速最慢的是2008年,为2.95%;2016年增速同比下降较大。

全国有将近17个省市都有酿酒葡萄产地。据中国酒业协会葡萄酒分会调研,国内生产规模有非常大的增长,如宁夏,现在建成投产和在建的酒庄达184个;新疆巴州,原来只有一家,现在已有39家企业,并还有7家在建。同时,全国出现了原来不在我国葡萄酒产地版图内的地区,如四川、陕西等。

产量在下滑。国家统计局的数据显示,2013年到2016年,国产葡萄酒产量连续4年下滑,同比增速均呈负增长,2013年创近十年产量同比增速新低。2016年的月度累计产量数据显示,自3月份开始累计增速呈下降趋势,增长速度放缓,到12月累计增速仅为14%。

国产葡萄酒行业销售收入同比增速在2011年创近十年新高,但从2013年开始急剧下滑,直至出现负增长现象。从2010年开始,市场销售呈现分化,销售产品结构发生改变,高端酒大幅下降,中低端酒逐步上升。2016年度继续保持了这种趋势,一些企业销售回升,甚至大幅增长;另一些企业仍面临较大的压力,大量库存积压,葡萄酒销售商同样如此。

主要酒企在做什么

中国葡萄酒大中型酒企大部分集中在山东、新疆、河北和宁夏4个省区。从地区分布看,多集中在西北地区、华北地区和华东地区,三个地区的大中型酒企占比超过80%。

从葡萄种植面积来看,张裕、中信国安、威龙占前三名。2015年的数据显示,除了张裕,大部分酒企都在降库存。

《报告》分析,市场占有率较高的国产葡萄酒以几十元到100多元的中低端产品为主。近几年,进口葡萄酒价格普遍能够做到与国产酒持平甚至更低。随着消费升级,葡萄酒市场回归理性,酿造高性价比葡萄酒才是竞争力核心。

从2014~2016年葡萄酒的类型数据看,国产葡萄酒产量仍以干型葡萄酒为主,其占比超过80%,其次是甜型酒,产量占比约10%。干红与干白的占比约为9:1,中国葡萄酒企业还是更多的生产干红葡萄酒,反映了消费者对红葡萄酒的偏好。

从销售情况来看,国产葡萄酒销量市场份额TOP10的酒企均集中在上市和大型葡萄酒公司,其中烟台张裕集团有限公司市场份额占比四分之一,远远超过第二名16个百分点,而排名靠后的的五个酒企占比合计还不到20%。

从葡萄酒企业各品类销量市场占比可以看出,瓶装酒市场份额几乎占据全部江山,占比超过九成以上,而散装酒市场占比仅为4.01%,究其主要原因是现今消费者更加趋向于追求品质保障,对瓶装酒的信赖度更高。

从中国葡萄酒各区域销量占比数据可看出,华东地区销量占比是最大的,其次是华南、华北地区,而华中地区占比则是最低的。从各区域销量占比数据可以明显看出,销量前三区域均集中在经济发达地区。

烟台张裕集团有限公司是华东、华南销量占比最大的酒企,占比分别是12.85%、8.14%;华北销量占比最大酒企则是中法合营王朝葡萄酿酒有限公司,占比1.38%。

《报告》显示,商超渠道占比最大,几乎为所有渠道占比的三成,其次是餐饮酒店,销量占比为18.16%,而线上渠道、团购渠道和专营店销量占比合计还不到四分之一,其他渠道(包括经销商、直销、零售等传统渠道)销量占比达到30.68%。

各渠道销售占比数据分析,虽然目前经销商模式仍是国产葡萄酒公司营销的主体,但是国产葡萄酒企业近几年也在持续发力,不断减弱对经销商渠道的依赖,并逐步拓展互联网渠道,让销售渠道更具多元化。

文章来源:华夏酒报