重仓茅台,增持白酒股——白酒成为外资避风港

独家抢先看

凤凰网酒业频道

4月8日,沪深交易所披露了北向资金(沪股通、深股通)2025年一季度持仓数据。这是自2024年8月北向资金信息披露频率调整为按季度公布后,首次完整呈现的外资季度调仓路径。

北向资金的持仓动态常被视为观察外资动向的重要指标。

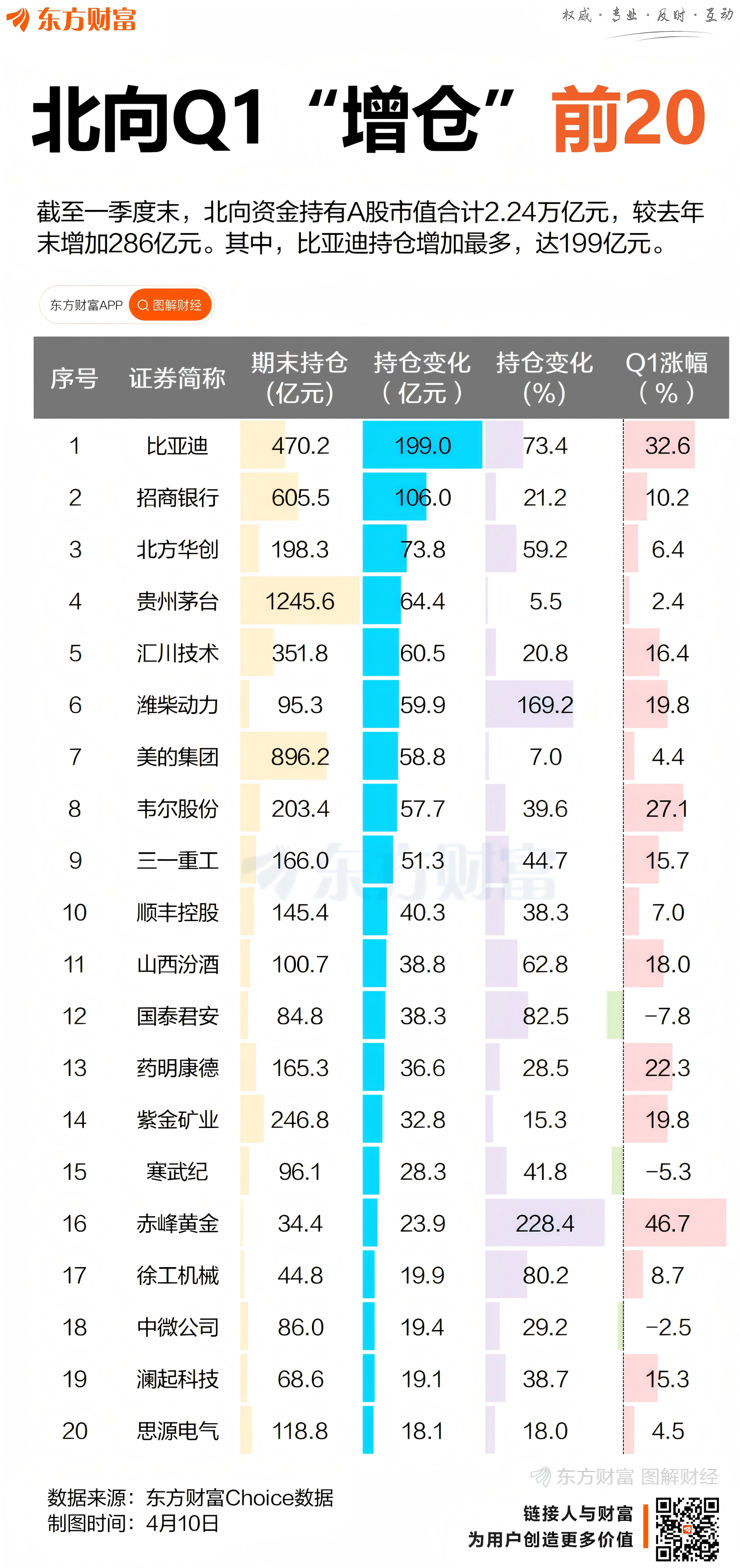

Wind(万得)数据显示,截至一季度末,北向资金共持有3393只个股,合计持股量1198.05亿股,持仓市值2.24万亿元。相较于2024年四季度末,北向资金持仓市值约增加286亿元。从细分行业(申万二级行业分类,下同)调仓路径来看,实体行业成为2025年一季度北向资金增持的重点。

从北向资金增持情况来看,申万二级行业中,62个行业在2025年一季度获外资增持。半导体、乘用车、电池、汽车零部件、白酒为一季度外资加仓前五大行业,获增持金额均超50亿元。

数据显示,白酒行业中最受北上资金青睐的是贵州茅台。

贵州茅台是2025年一季度末北向资金第二大重仓股,持股数量为7979.80万股,持股市值1245.65亿元。一季度,北向资金共增持贵州茅台64.4亿元。

一季度外资增持金额前十大公司中,已公布2024年财务数据的八家公司净利润全部实现增长。2024年,贵州茅台营业总收入同比增长15.66%至1741.44亿元;归母净利润同比增长15.38%至862.28亿元,日均净利润约2.36亿元。

虽然业绩持续增长,但贵州茅台调低了2025年的业绩目标。公司表示,2025年主要目标是:实现营业总收入较上年度增长9%左右,完成固定资产投资47.11亿元。这是贵州茅台2020年以来首次下调年度业绩增速,也是公司2016年后首次将年度营收增速目标调整至个位数。

国金证券近期表示,目前白酒行业景气度处于下行趋缓阶段,预期先行、右侧催化在于实际消费表现能否印证近期系列政策落地的有效性。仍看好白酒板块的整体配置价值。白酒上市公司逐步临近业绩期,预计行业特征仍以出清为主,酒企在上一财年后期普遍未有催回款、再压货等动作,行业层面报表出清幅度也会收窄,行业规模化龙头以及受益大众消费释放的区域酒企有望实现正增长。

中信证券近期表示,政策层面提出要大力提振消费,使内需成为拉动经济增长的主动力。应乐观看待2025年政策落地对消费的提振作用。未来商务用酒的需求恢复方向明确,大众财富效应也将随着房地产企稳及股市回暖而有所提升,当前白酒终端已经处于库存低位,需求修复将能快速传导至酒企,龙头白酒仍有较好的成长空间。

近期,美国总统特朗普的“对等关税”政策引发市场剧烈波动,但北上资金依然看好中国资产。特别是白酒作为以国内消费为主的行业,在市场波动中有较强的抗风险能力,或被更多资金视为当下的避风港。