净利创十年来最高增速,张裕展现弱市下的超强韧性

近日,张裕发布2023年年报,营收、净利均实现双位数增长。酒业家注意到,随着张裕年报的发布,截止4月16日,其股价也实现了近10%的涨幅。

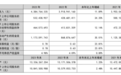

年报显示,2023年张裕葡萄酒营收31.39亿,占比超70%,同比增长10.48%;白兰地实现营收11.53亿,占比约为25%,同比增长16.35%。不难看出,作为主营业务的葡萄酒稳住了张裕2023年的基本盘,高端阵营的白兰地则正成长为其第二增长曲线。纵观过去一年,张裕产品结构优化尤其明显。

更值得一提的无疑是利润的增长。在营收超预期完成2023年42亿目标之下,其净利润更实现了超20%的增长。酒业家梳理发现,这也是近十年来张裕净利润的最高增速,成为张裕“十年来最好年份”的生动注脚。

细节同样经得起推敲。净利润的高增速之下,张裕2023年毛利率与净利率分别为59.25%、12.00%,分别同比增长2.13%、0.99%。值得指出的是,具体来看,其葡萄酒结构升级明显,毛利率提升4.02%;白兰地则处于量价齐升状态,销售额增长明显的同时,毛利率也实现1.8%的增长。

同时,从地区维度来看,张裕在国外市场的毛利率40.09%,同比增长近8个百分点,而这也意味着张裕不仅广泛走出国门,在国外市场的高端化也已初见成效。

此外,张裕产品吨价也有明显提升。2023年,张裕葡萄酒吨价4.78万元/吨,同比实现10%的增长。在此背景下,龙谕及其他酒庄酒、解百纳及餐酒、白兰地、进口葡萄酒等品类单瓶价格都有所提升。

总结上述指标来看,吨价上行、净利润的高增长、毛利率提升等种种迹象表明,张裕的盈利能力正显著提升。这也意味着,在过去的一年里,其“聚焦中高端、聚焦高品质、聚焦大单品”的发展战略成效显著。

从渠道来看,张裕经销渠道表现优秀,实现营收37.25亿,同比增长13.83%。更值得关注的是,直接面向企业客户、团购客户和个人消费者的直销业务亦平稳增长,实现营收6.6亿,同比增长2.05%。这无疑是张裕不断深化渠道改革、持续开展圈层营销活动的直接反映,也是其“向终端要销量、向培育消费者要增长”的战术落实。

与此同时,以张裕为代表的企业也正在悄然改写中国葡萄酒市场的格局。据海关数据显示,2023年瓶装葡萄酒进口额约72.68亿元,2022年瓶装葡萄酒进口额为95.6亿,同比下滑17.81%。由此推算,张裕2023年的营收相当于瓶装葡萄酒进口额的60%。

这意味着,张裕的国内市场份额不断扩大,正在成为“重构未来中国葡萄酒市场新的格局”的力量。这也与其在国内13.27%的营收增长相吻合。

事实上,张裕的发展也正说明了,中国葡萄酒市场的机遇与挑战仍长期并存。一方面,受各种因素引起的不确定性增加影响,市场消费情绪将更加谨慎,国内葡萄酒市场仍难在短期内走出低谷。但另一方面,国内葡萄酒市场的巨大潜力没有改变,中国酒业协会也表示“全球葡萄酒的增量空间在中国”。