啤酒产业链:存量博弈、产品结构优化、降本增效打开中长期成长空间

独家抢先看

产业链地图动态跟踪:

我国现代啤酒产业在改革开放后快速崛起,从啤酒产业链整体布局来看,产业链上游参与主体为原材料供应商,供应商为中游啤酒生产商提供大麦(主料)、小麦、酒花等原材料以及玻璃瓶、铝罐、纸盒等包装物材料;产业链中游参与者为啤酒生产商。产业链下游涉及销售渠道和消费者,销售渠道主要分为现饮和非现饮渠道,其中以餐饮、夜场、酒店等场所为主的现饮渠道是啤酒主要销售渠道。

图:啤酒产业链

来源:塔坚研究

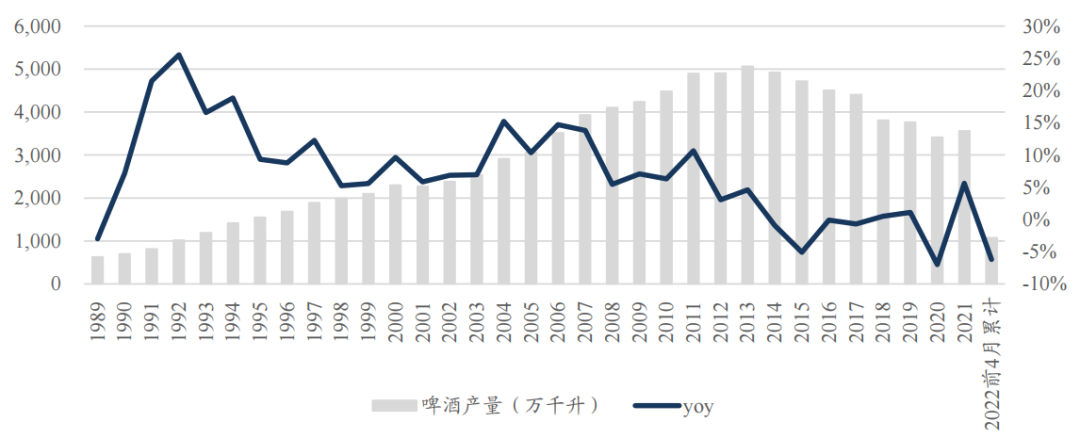

我国啤酒行业已迈向量稳价增、降本增效的存量博弈时代,受制于啤酒消费需求边际放缓,2013 年我国啤酒产量见顶,华润、青啤、百威、重啤、燕京五大寡头竞争格局渐成。

图:我国啤酒行业产量

来源:国家统计局,东吴证券研究所

2003-2013 年:市场蛋糕继续做大,整合并购不断推进,2020年销量角度,CR5集中度已达73%

图:2003-2013 年国内啤酒市场龙头竞争格局

来源:Wind,公司公告,东吴证券研究所

图:啤酒销量CR3/CR5变化

来源:wind,光大证券研究所

啤酒行业 5-9 月为动销旺季,4 月低基数和 5 月补库存助力板块回暖。

图:全国啤酒 4-9 月为销量较好周期

来源:Wind、东吴证券研究所

成本端来看,2021 年至今原材料大麦价格及包材铝价格涨幅较为明显。

图:啤酒原材料及包材成本

来源:Wind、东吴证券研究所

图:啤酒成本结构拆分

来源:光大证券研究所

当大麦、瓦楞纸、玻璃、铝在内的原材料及包材价格持续提升时,啤酒企业的成本端将面临较大压力,也催化了企业端的提价行为。

图:供给端原料成本变动导致啤酒行业提价

来源:光大证券研究所

存量博弈之下,产品结构优化&降本增效打开中长期成长空间,行业集中度持续上升,啤酒产品定位由“低端”向“高端”的转变逐渐成为行业共识,精酿啤酒成全新增长点。

图:中美精酿啤酒渗透率持续增长

来源:观研网,东吴证券研究所

啤酒高端化阶段,厂商需要通过丰富化的品牌矩阵来抓住消费者,在低端啤酒时代,单一品牌可以获得极高的市占率;高端化阶段,厂商需要通丰富的品牌矩阵来满足不同消费者的需求,厂商应具备多品牌运作力。

图:啤酒产品生命周期

来源:光大证券研究所

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”