当如何看待“结构性机会”:A股白酒板块研报热点追踪

独家抢先看

来源|糖酒快讯

从本月大盘的走势来看,2022是个充满未知的年份,宏观经济能否从一波又一波的疫情中恢复,成为影响来年白酒板块走势的重要变量。

各大投研机构12月预测的“开门红”还未到来,过去的几个交易日,白酒股价稳中有降。从12月中旬开始,A股白酒板块的走势就一直处在一种震荡中。

就整体走势而言,今年开年的情况同样不容乐观。奥密克戎突然来袭,影响了市场的预期,今年春节前资本市场对白酒板块的预期能否恢复,成为一个巨大的未知数。

从对“开门红”的期盼,到对白酒投资“结构性机会”的预期,2021年12月投研机构仍然对未来白酒行业的长期发展报以极高的期待。

追击2022投资策略

静待刺激增长的“关键事件”

国海证券12月16日发布的《2022年食品饮料年度策略》提出,对整个食品饮料行业而言,2021年,食品饮料在居民消费意愿不振、局部疫情反复的影响下,整体消费需求仍较疲软。再加上原材料、能源、运费价格持续上涨,成本普遍承压,新渠道的兴起对传统渠道价格体系产生冲击。种种不利因素在2022年都有边际改善的迹象,至暗时刻已过。

具体到白酒板块,2021年行业基本面继续稳健向好,酱酒热退潮并没有对行业造成实质影响;当前激励陆续落地、估值切换、政策管控放松、龙头量价调整等催化白酒“年末行情”;2022年,板块向上趋势更明朗,但依然是结构性的机会。

据此,国海证券认为,白酒高端价位经过多年成长基数已逐渐抬高,未来仍有稳健增长,可作长期配置;次高端将接棒高端实现弹性增长,建议重点把握次高端大趋势,持续看好根基扎实、不断升级的区域龙头。

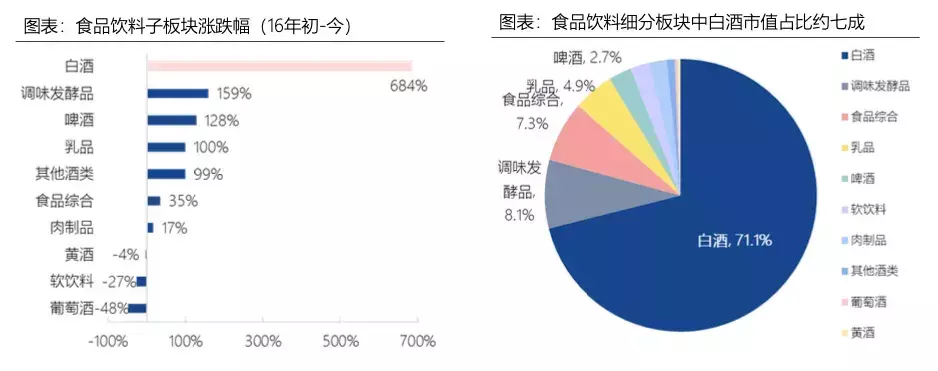

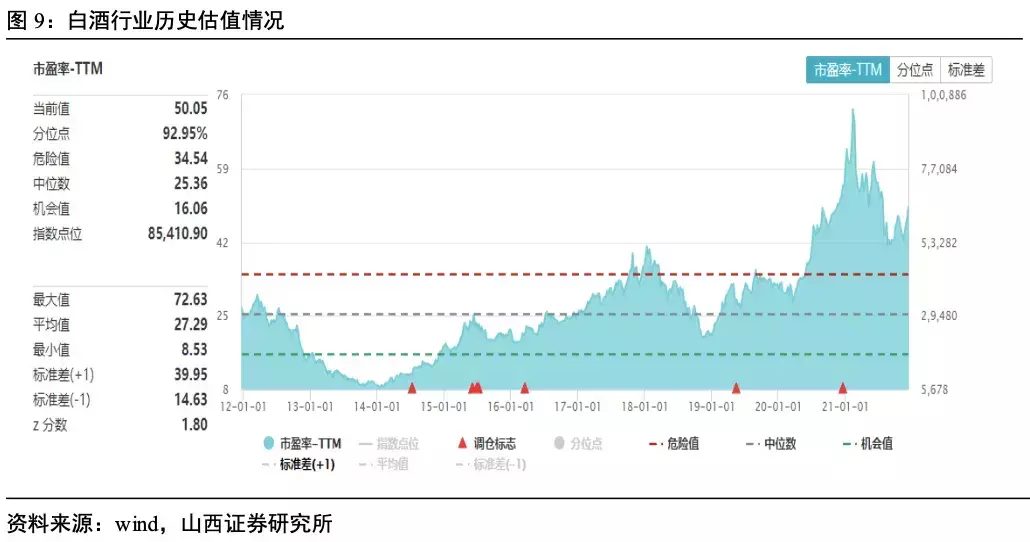

总体来说,在经历了2016-2020年五年的上涨之后(其中白酒五年涨幅高达684%),2021年的食品饮料板块以消化估值为主,年初至今食品饮料板块下跌约2%,在所有一级行业中排名靠后。

年初板块估值居于高位,21年更多是消化估值的过程,其中主要经历两次大的回调:

春节前旺销预期提前兑现,板块估值达到顶峰约70X;

第一次回调(春节后至3月中旬):由于白酒春节旺销预期提前兑现,市场风格切换,抱团松动,板块急跌(估值由70X回调至50X);

4月春糖释放利好,加之酒企年报和一季报催化,板块大幅反弹,估值由50X反弹至60X;

第二次回调(6月初至8月初):担忧中秋面临高基数,又值酱酒热退潮、新能源等板块大受追捧,反垄断/医药集采/双减政策等密集出台, 市场对白酒消费税、行业政策收紧等方面担忧加剧,板块继续杀估值(由60X回调至40X左右);

8-11月板块横盘之后略有震荡,整体波动不大。我们在8月初提出板块向下空间不大,要“以时间换空间”;在9月底提出“中秋符合预期就是超预期”的观点;

11月中旬以来板块明显反弹,迎来年末行情:1)估值压力基本消化,政策压力趋缓,市场信心转好;2)板块基本面稳健,顺利度过下半年考验;3)茅台董事长履新,泸州老窖股权激励落地,年末酒企目标超预期等事件催化。

同样,关注2022年投资策略的浙商证券,在其研报《五大周期论为纲,紧握三大动态投资主线》中,首创包含股权激励等预期性指标的白酒投资框架“五大周期论”,分别从经济、产业、产品、企业家、行业周期角度分析,认为:

1)经济:稳增长下,白酒行业景气度仍将延续;

2)产业:在“一大周期熨平、两大群体转变、三大属性及五大壁垒”下,当前需求端稳定性强且表现强劲,行业景气度周期波动将逐步减弱;

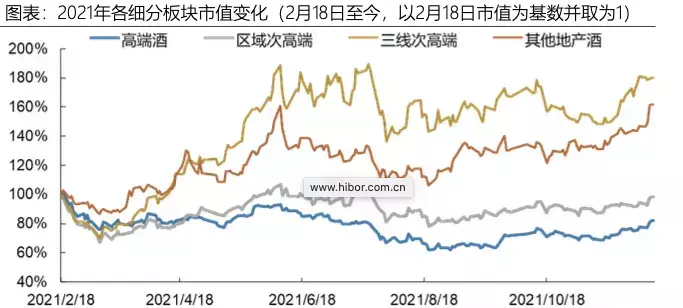

3)产品:高端酒可实现大单品生命周期不断延长,但随着千元价格带竞争环境变化大,对营销体系要求更高;区域酒宽产品线战略利于承接梯次消费升级;主要市场稳步扩容、是否能抢占600-800元核心放量价格带等均为全国性次高端酒能否突破百亿关注点;

4)企业家:弱周期时代,决策者对企业发展的重要性日益凸显,管理层变化、薪酬机制改革、激励政策落地均为催化。

该研报认为,在综合竞争时代,随着观测点不断增加,白酒行业各层级分化不断加大,竞争格局演化亦将加速,强者将享受到更多行业红利。

1)细分香型上,酱酒仍为发展最快的细分品类。虽然酱酒“渠道热”降温,但“消费热”仍延续,量价齐升趋势不改,向下酱酒将逐步渗透 100-200价位带,向上酱酒为千元价位带扩容的最大受益者;

2)市场发展上,深耕大容量、强开放区域为全国化中抢占更多份额关键点;

3)板块风格上,景气度延续下,结构性轮动行情趋势延续。今年白酒板块经历了多轮风格切换,随着经济增速放缓、边际增量资金较前期下降,高基数 (业绩增速放缓)下的白酒行已进入弱周期,板块将延续从β式投资切换至α式投资;

4)择股模式上,需“动态”择股。该研报建议严选利润高弹性&具备催化剂&估值具性价比的标的,而非将目光仅锁定在高端酒/区域酒/次高端酒上,同时需基于动态“催化逻辑线”角度建立全类型标的动态投资组合。

坚守高端白酒,关注结构性机会

山西证券发布的《2022年投资策略》提出,“关注结构性机会,坚守高端白酒。”该研报首先复盘了2021年的总体市场走势:

春节前受白酒板块反弹影响,板块具有显著超额收益,但节后开盘至 3 月中旬,国内流动性收紧预期以及美债收益率持续上行等因素对高估值板块造成冲击,市场风格切换,白酒股降估值带动板块整体下行。

进入二季度,随着年报以及一季报的陆续发布,利润弹性释放,以二三线白酒出现强势反弹, 带动食品饮料板块指数回升。6月中旬到 8月中旬,存量资金持续流入周期板块和新能源板块,使得白酒板块估值下跌。9 月中旬,在政策冲击下,周期股大幅回调,资金流入白酒板块,并随着海天味业涨价的催化下开始反弹。

同时,山西证券的分析师还对白酒行业未来趋势作出了以下判断:

1)行业竞争升级,产业集中度将进一步提升,即产业在向名酒产区和特色产区集中;

2)产品结构升级,中高端白酒占比将进一步增加,有着良好品牌影响力以及优质产能的知名白酒生产企业预计将从产品结构升级中受益。

具体从行业发展情况来看:

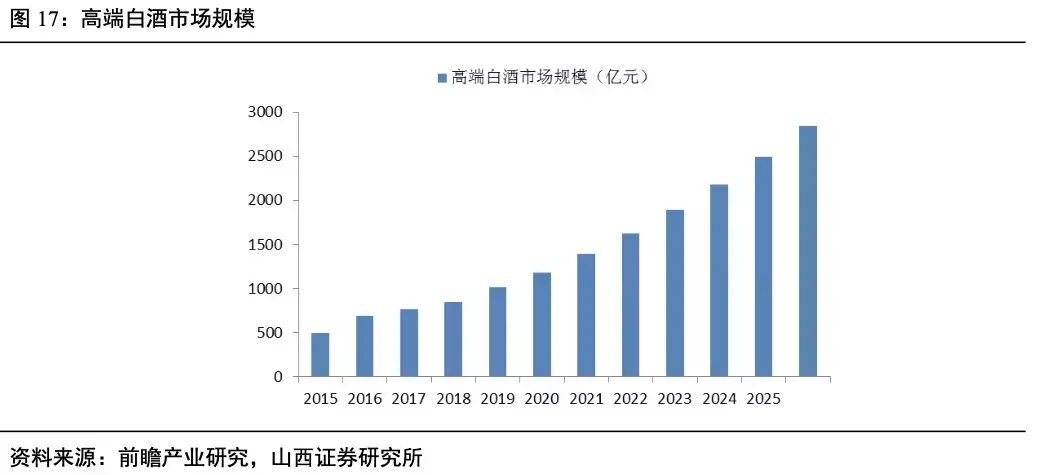

1)在消费水平提高与消费结构升级的市场环境下,高端酒持续扩容,未来中国高端白酒产品领域仍有显著增长潜力。

2)次高端白酒竞争逐渐升级,伴随着高端酒价格的提升,次高端价格带也在逐渐提高,从行业调整期时的 300~600 元裂变为 300~600 元 和 600~800 元两个价格档。

3)光瓶酒量价齐升,将开启高线高端光瓶繁荣期。光瓶酒相对低端盒装酒更具有性价比。光瓶酒有望依托对低端盒装酒的品类替代实现量增,通过产品升级实现价增,从而市场规模 快速扩容。随着白酒消费品质回归,消费者对白酒价格、品牌、包装的重视,转化为以品质为先的消费理念,光瓶酒进入“名、优、新”时代,“量、价、质”齐升。

该研报随后认为,随着行业景气度持续上行,2022年白酒板块预计出现结构化行情:

1)涨价与消费复苏,利好白酒行业。伴随茅台、五粮液价格的持续高位,让出 600-800 元价格带,次高端酒顺势提价,实现产品结构升级,从各大酒企发布的公告及通知来看,今年白酒提价密度和幅度远超过 2020年,不仅赋能二三线酒企业绩弹性加大,次高端酒企更是迎来“二次爆发”。因此,随着疫情控制稳中向好,消费数据回暖,涨价贡献业绩弹性,预计 2022 年行业规模有望实现稳健增长。同时,白酒行业大面积推股权激励,激发企业改革势能,提升内外部积极性。

2)分价格带:坚守高端,布局区域龙头。贵州茅台市场营销改革预期较强,2022有望加速增长,此外,从估值的维度来看,高端白酒在经历了提价、产品结构升级后,率先步入稳健增长时期,同时也完成了估值的切换,目前已到估值合理区间; 次高端白酒增速良性回落,区域白酒龙头有望加速增长。

3)年内节奏:Q1 开门红可期,Q2 或成布局良机。短期看,我们认为跨年及旺季行情仍未至终点,目前酒企回款反馈积极,一季报业绩确定性较高,板块具有较强支撑。但明年二季度属于淡季,面临高基数,需求回落的压力,增速可能放缓,板块回调后或是下半年布局良机。

跳出短期博弈,聚焦行业关键问题

华创证券12月20日发布的白酒行业调研报告题为《跳出短期博弈,理清当下关键问题》,该研报认为,鉴于资本市场资金短期博弈加剧,信息预期扰动较大,当下投资决策的核心是跳出繁杂信息扰动,理清行业关键问题,同时该研报还预测,回款开门红可期,预计一季度业绩将坚实支撑。

关键话题1:茅台营销改革话题。

当下市场对于茅台提价的预期存在较大波动,该研报认为,茅台的关键在于公司的定位清晰和市场化改革方向的坚定。近期无论是拆箱取消、茅五高层互访、茅粉节恢复举办,均能看出管理层务实开放,敢于改革敢落地的工作风格。

该研报认为,对于茅台更应注重的是公司坚定市场化改革所带来的长线价值,而非短期博弈提价的方式及时点。

关键话题2:汾酒人事变动话题。

该研报认为,长期看换帅对于公司国改延续性的影响,以及短期看对于明年业绩节奏的影响。

目前,汾酒已经用实际成绩证明了改革的成功和必要性,且公司对于当地经济意义重大, 公司在新主帅袁茂清带领下,改革政策的延续确定性较高。同时,公司营销方面战略、战术主要由销售管理层制定及落地,目前来看相对稳定;公司目前结构提升和全国化势头正劲,品牌和渠道均已形成较强势能和延续性。

关键话题3:板块节奏话题

今年跨年行情以茅台提价预期为起点,行情随着宏观托底政策出台、来年营销规划反馈、国窖激励通过等催化逐步展开。

该研报提出,当下市场预期升温后,跨年及旺季行情仍未至终点。酒企回款反馈积极,奠定现金流开门红基础,进而保障一季报业绩确定性较高,板块仍有较强支撑。板块配置上建议继续拿定一线,在合理估值区间继续以价值配置,同时关注洋河、古井等改革主题带来的加速机会。

对于五粮液1218经销商大会,华创证券的分析师认为,五粮液管理层客观总结了 21 年营销工作,整体稳健经营,高质增长;同时正视到了当下品牌价值洼地、部分市场基础工作薄弱、团队转型和商家盈利等几点营销不足。

会上,五粮液经销商奖励政策明确营销具体导向,即全面提升渠道质量,聚集高端产品。同时, 公司营销工作汇报提出“探索多种形式的中长期激励,将公司发展以核心员工和经营捆绑”,该机构表示更期待进一步的管理层激励,凝聚人心,利好各方,带动公司更高质量发展。

同时,该研报还注意到,12月中下旬,春节旺季打款期已经开启,节前提价持续演绎。

此前一周,华创证券同一团队发布的白酒行业调研报告关注到了高端白酒的提价预期,并为此继续看好跨年行情。

在过去多份研究报告中,该分析师团队反复强调:龙头改革不仅是行情的起点,亦将是引领板块景气度延续的关键。

12月13日的研报中认为,1)茅台周中公告投资 78.33 亿元实施包装物流园项目一期工程,意味着目前因保障生态、各中小企业扩产及土地征收流程等问题,茅台核心产区土地供应持续紧张,本次项目关注两点:包装、物流、存储等占地较大的非生产部门搬离,为后续加速产能扩建提供了必要条件,也为环保、品控提供有力保障。

另外酱酒因为其较长的生产及储存周期,具有一定周期品属性,本项目或将为 18 年提出过的“自购自存”方案落地提供必要保障,未来茅台穿越周期抗波动能力将进一步加强。

2)普茅拆箱政策正式取消,标志着营销市场化改革迈出的实质性一步,回归遵循市场规律管控价格,为公司后续改革建立更有序的销售及价格体系奠定基础。

3)周末茅台及五粮液官微同时报道,茅台领导班子赴五粮液访问,本次两大龙头企业重启互访, 更能看出两家企业管理层开放务实的风格,有利于共商共赢,共同引领行业健康发展。

编辑手记:

从2022年前几个交易日的情况来看,备受投研机构关注的白酒本次“跨年行情”不尽如人意,从相关部门发布的多份数据来看,2021年白酒总体产量已有回升趋势,尤其是酱酒产能大量释放,当下白酒“量减价增”的挤压式增长,未来会走向何种方向,仍值得关注和期待。

半个月前,我们在贵州采访了一位当下行业颇具话题性的企业家,他向我们重申了他的观点:集中化、高端化、酱香化是推动白酒行业发展的三大驱动因素。在这三大因素驱使下,酒业在未来十年可能迎来巨变。

2022年开年,白酒板块出乎意料的运动方式,也似乎在预示着白酒经营、投资、经销的逻辑已在悄然发生改变。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”