王者苏醒,中国葡萄酒迈进高端时代

独家抢先看

来源|糖酒快讯

文 / 北京正一堂战略咨询公司 赵越

2020年,突如其来的疫情改变了全世界的生活面貌,数月的居家隔离让所有行业消费大受打击。在这种一系列封锁的背景下,葡萄酒消费量较往年大幅下降,调查数据显示,2019-2020年度中国市场葡萄酒总销量下降了近20%,其中进口葡萄酒销量跌幅超30%。进入2021年之后,中国葡萄酒迎来多方面的积极信号,开启了自身的崛起之路。

1

“剩”者为王

中国葡萄酒的高端崛起

经过疫情的洗礼,行业“马太效应”愈发严重,不仅展现于企业的发展特征,对品牌、产品等方面亦是如此,换句话说,即是大企业、大品牌、中高端产品更受消费者青睐。

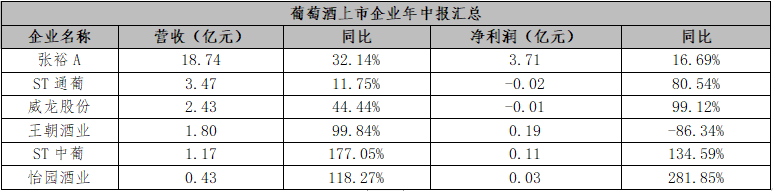

近期,各葡萄酒上市企业陆续发布,整体呈现以下趋势:

2021年上半年,中国葡萄酒企业整体同比营收增速迅猛,其中张裕依然以18.74亿的营收领跑,第二三名分别为通葡和威龙。葡萄酒企业虽整体利润率较低,但除王朝酒业外都处于同比增长状态。国内葡萄酒企业迅速回暖,主要有三个原因:

一是中国经济实力的增强。2019年我国人均GDP约达到1.03万美元。这是我国人均GDP历史上首次突破1万美元。在过去的2020年,虽然中国经济面对新冠肺炎疫情带来的重重挑战,最终逆势实现全年正增长,经济总量继续保持正增长状态,GDP总量突破100万亿元大关,人均GDP约达到1.05万美元。

经济增长同时伴随着国人的消费自信,消费者对于中国文化的认可,对于中国自信的理解更加深刻,也就对国货有着更多的认可。同时由于消费年轻化,更多80年代、90年代以及Z世代人群成为消费主流,多元化、去中心化等消费特点,让中国葡萄酒市场的中高端、个性化产品有了更高的发展空间。

二是进口葡萄酒形势严峻。据海关总署数据,2018年以来,中国葡萄酒进口量持续下降,尤其是2020年受疫情影响,葡萄酒进口大降,2020年葡萄酒进口量47.14万千升,同比减少28.8%。进口金额28.32亿美元,同比减少19.9%。2021年上半年,葡萄酒进口量21.29万千升,同比减少1.5%。进口金额8.22亿美元,同比减少1.6%。

其中,2021年3月,由于原产于澳大利亚的进口相关葡萄酒存在倾销和补贴,中国国内相关葡萄酒产业受到了实质损害,商务部对澳大利亚进口葡萄酒征收反倾销税,各公司反倾销税税率改变为116.2%—218.4%,这一政策的颁布,减少了中国葡萄酒与进口葡萄酒的竞争压力,中国中高端葡萄酒逐步抢占澳洲葡萄酒市场缺口,是总销量提升的关键因素之一。因此,在“澳洲葡萄酒”出现替代缺口的机遇下,中国葡萄酒或有转机,但关键还在于行业本身的弊端该如何攻破、以及如何正确地引导葡萄酒消费市场更“接地气”。

三是中国葡萄酒文化的培育。近年来,国内葡萄酒氛围不断浓厚,越来越多的人开始了解葡萄酒,选择葡萄酒作为日常饮用、聚会的主要用酒。这种饮酒氛围得益于中国葡萄酒文化的不断培育,尽管葡萄酒是舶来品,但到了中国,就该按中国人的酒桌文化、饮用方式来使用。

所以,国人针对国外葡萄酒饮用文化,通过“取其精华,去其糟粕”的形式结合本土文化,不断培育更适合中国人饮用的葡萄酒文化,让国人心悦诚服地接受文化的共同共融,自发传播专属于中国的葡萄酒文化。国内葡萄酒文化的培育任重而道远,以目前发展趋势看,中国葡萄酒的未来将大有可为。

通过上述三点原因可见,中国葡萄酒趋势不断向好,优胜劣汰机制显著,葡萄酒企想要壮大除自身发展还需乘势而上。所以,在市场竞争中,能“剩下”才能静待时机,才是称王的有利因素。

2

群龙无首

中国葡萄酒仍需定海神针

如今在“双循环”新发展格局下,国内超大规模市场优势和内需潜力被逐步激发,相比之下,中国葡萄酒的品牌识别度更高,且有共同的文化基础,发展前景会更好。

在2021年上半年年中报可见,中高端产品成为葡萄酒企业增长的重要板块,各葡萄酒企业中高端产品收入增速明显,高端化趋势增强,高端布局战略凸现成效。

就目前发展形势来看,未来中国高端葡萄酒市场葡萄酒品牌将呈现多极化发展趋势,新世界葡萄酒品牌将越来越在中国高端葡萄酒市场占据重要位置。今年,各主要葡萄酒产区政府亦纷纷出台了葡萄酒产业发展的“十四五规划”,表示将从政策、资金、人力等多方面大力支持葡萄酒产业发展,这无疑给中国葡萄酒企发展打了一针定心剂。

虽中国葡萄酒在不断崛起,但和很多奢侈品行业一样,在中国高端葡萄酒市场,仍然是国外品牌的天下,特别是以法国名庄酒为代表的高端红酒品牌。

反观国内市场形势,中国葡萄酒依然没有主导品牌、龙头企业的引领,仍然以列强纷争、多点开花的混沌局面摸索向前,除张裕一枝独秀外,中国葡萄酒品牌中小而散问题依然严峻。张裕虽在体量上处于中国葡萄酒龙头地位,但实际高端产品价格升级战略还未成功,也未占据中国葡萄酒的价值话语权,导致国外高端名庄酒进入中国市场后,仍占据中国市场主导地位。

所以中国葡萄酒高质量发展还需龙头引领,而龙头企业不仅仅是销量产量领先,更重要的是对行业文化发展的助推以及行业良性生态的建立。

今年4月,在中国酒业协会组织下,张裕、中粮长城、威龙、王朝、中葡、茅台葡萄酒等行业知名企业,共同成立中国葡萄酒数字研究院、中国葡萄酒国家馆两大项目,相信在这些国内顶级的葡萄酒品牌中,必将能有一家企业脱颖而出,成为中国葡萄酒的龙头引领。

3

高速增长

葡萄酒企业需要高端引领

据中国酒业协会发布的《中国酒业“十四五”发展指导意见》,预计到2025年,我国葡萄酒产量将达70万千升,比“十三五”末增长75.0%,年均递增11.8%;销售收入达到200亿元,比“十三五”末增长66.7%,年均递增10.8%。但在葡萄酒行业发展轨道下,仍然面临一些发展问题。虽然人们通常将葡萄酒的消费与西餐、高档聚会相联系,但国内葡萄酒行业的品牌化发展面临瓶颈难以突破,相较于品牌塑造,大多数企业更愿意把钱投入渠道建设上。所以要符合葡萄酒企业高质量快速发展趋势,中国葡萄酒亟需聚焦高端,建立自身品牌的高端化。

把握中产扩容机遇,持续走高端化路线。目前,城市化扩容催生新中产数量、质量、需求三大升级,人均GDP从2010年的0.46万美元增长为2020年的1.03万美元,人均可支配收入由2010年的1.4万元增长为2020年的3.2万元,可见国人越来越富裕,生活水平也在不断提高,高端产品的需求也将愈发增长。随着中产阶级的扩大,催生出一系列葡萄酒高端商务表达需求,更多消费者追求高端葡萄酒产品带来的社交属性。同时,中国就业人口7.7亿,城镇化率超过60%,达4.66亿余人,这部分人是更符合高端葡萄酒所面向的消费群体,葡萄酒高端消费场景也将持续增长。

在过去十年里,我国电商销售额增长超十倍,国内互联网渗透率翻一番超过61%。我国信息技术的高速增长,使得新中产消费全国化进程加速。因此中高端消费必将引燃新的增长点,在此背景下,高端葡萄酒将更具竞争优势,更符合国家未来发展的消费需求,高端葡萄酒企将率先分享全国化红利。

葡萄酒市场经过多年的发展,已逐步建立国家标准和行业标准体系。中国葡萄酒市场格局也越来越完善,消费氛围与消费者培育也不断进步。相信在国内经济健康高速发展的背景下,经过中国葡萄酒行业的调整和洗牌,会有一批葡萄酒企把握此历史性机遇,脱颖而出,加速高端化进程,实现自我,赶超自我,助力中国葡萄酒走进世界领先地位,成就中国葡萄酒未来辉煌。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”